この記事では、Python言語とNumPyを用いて、株価の移動平均線を求める方法をソースコード付きで解説します。

移動平均線とは

移動平均とは、時系列データを決められた区間でずらしながら平均値を求めていく手法です。

株価の移動平均線は、過去〇〇日間の終値の平均値を取ります。

例えば、移動平均25日線ならば、過去25日間の終値の平均となります。

移動平均線の求め方

PythonモジュールNumPyでは、numpy.convolveメソッドで移動平均を求めることが出来ます。

基本的な使い方は下記事で解説しています。

【NumPy】移動平均の計算

この記事では、Python言語とNumPyを用いて、移動平均を計算する方法をソースコード付きで解説します。

python.joho.info

2017.03.22

今回はこれを用いて、株の移動平均線(25日線と75日線)を求めてみました。

ソースコード

サンプルプログラムのソースコードは下記の通りです。

【補足】

numpy.convolveメソッドで求まる移動平均は前後のデータを使っています。

しかし、株の移動平均は過去(前)だけで計算します。

(例)25日移動平均線の場合

2016年1月1日の移動平均線・・・2015年12月7日~2016年1月1日(25日間)の終値を平均

そのため、2016年の移動平均線(25日線)を求めるには、2015年12月7日以降のデータも必要となります。

上記のプログラムでは、2015年のCSVファイルも取り込み、2015年12月7日以降のデータと2016年のデータを連結してから移動平均を求めています。

■使用したデータ(日経平均株価のデータ)

2015年分:nikkei15.csv

2016年分:nikkei16.csv

※株価データの入手は下記サイトを参考に行いました。

【日経平均株価】過去データ(CSV)をダウンロード

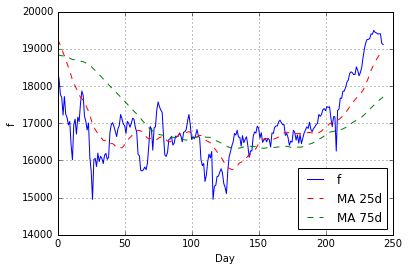

実行結果

サンプルプログラムの実行結果です。

株価(f)と移動平均線(25日線と75日線)をグラフにプロットできました。

関連ページ

Pythonで株・投資信託のデータ分析【超入門】

Pythonを用いて株・投資信託のデータを分析し、値動きを予測する方法をソースコード付きで解説します。

python.joho.info

コメント