この記事では、Python言語とPandasを用いて、異なる2つの株価の相関を求める方法をソースコード付きで紹介します。

相関

相関とは、2つの異なるモノが互いに及ぼし合う影響のことです。

相関が大きいとは、一方が変化すれば、もう一方も連動して大きく変化するということです。

今回はjsmモジュールで自動取得した2つの株価の相関をPythonとPandasで求めてみました。

ソースコード

サンプルプログラムのソースコードです。

#-*- coding:utf-8 -*-

import pandas as pd

import matplotlib.pyplot as plt

import jsm

import datetime

# 株価のデータ取得(銘柄コード, 開始日, 終了日)

def get_stock(code, start_date, end_date):

# 期間設定

year, month, day = start_date.split("-")

start = datetime.date(int(year), int(month), int(day))

year, month, day = end_date.split("-")

end = datetime.date(int(year), int(month), int(day))

# 株価データ取得

q = jsm.Quotes()

target = q.get_historical_prices(code, jsm.DAILY, start_date = start, end_date = end)

# 項目ごとにリストに格納して返す

date = [data.date for data in target]

open = [data.open for data in target]

close = [data.close for data in target]

high = [data.high for data in target]

low = [data.low for data in target]

# 日付が古い順に並び替えて返す

return Mon, 01 Jul 2024 13:11:57 +0000, open[::-1], close[::-1], high[::-1], low[::-1]]

def main():

# 株価の取得(証券コード, 開始日, 終了日)

data1 = get_stock(1330, '2016-1-1', '2016-12-31')

data2 = get_stock(7203, '2016-1-1', '2016-12-31')

# データフレームの作成

df1 = pd.DataFrame({'始値':data1[1], '終値':data1[2], '高値':data1[3], '安値':data1[4]}, index = data1[0])

df2 = pd.DataFrame({'始値':data2[1], '終値':data2[2], '高値':data2[3], '安値':data2[4]}, index = data2[0])

# 移動相関の計算

s1 = df1.asfreq('B')['終値'].pct_change().dropna()

s2 = df2.asfreq('B')['終値'].pct_change().dropna()

corr = pd.rolling_corr(s1, s2, 5).dropna()

# 相関の平均値

print(corr.mean())

# グラフにプロット

plt.plot(corr)

plt.grid()

plt.show()

if __name__ == "__main__":

main()

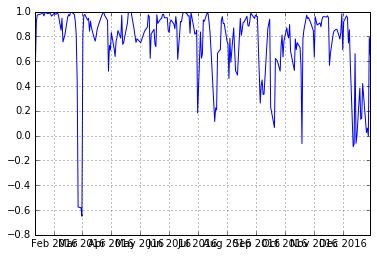

日経平均株価(1330)とトヨタ(7203)の株価の移動相関を求めています。

実行結果

サンプルプログラムの実行結果です。

0.7679988949136

相関の大きさは0~1で表されます。

値が1に近づくほど、日経平均株価とトヨタの株価が連動していることになります。

関連ページ

Pythonで株・投資信託のデータ分析【超入門】

Pythonを用いて株・投資信託のデータを分析し、値動きを予測する方法をソースコード付きで解説します。

python.joho.info

コメント