この記事では、Python言語とNumPyを用いて、回帰分析による曲線近似(非線形フィッティング)の方法をソースコード付きで解説します。

曲線近似(回帰分析)

PythonモジュールNumPyでは、polyfitメソッドで回帰分析ができます。

書式

a1, a2, ..., an, b = numpy.polyfit(x, y, n)

| パラメータ | 説明 |

|---|---|

| a1, a2, … ,an | 近似曲線の各変数の重み |

| b | 近似曲線の切片 |

| n | 近似曲線の変数の個数(次元数) |

ソースコード

サンプルプログラムのソースコードです。

(2次曲線の場合)

# -*- coding: utf-8

import numpy as np

import matplotlib.pyplot as plt

def main():

# CSVのロード(先頭行は読み飛ばす)

data = np.genfromtxt('nikkei16.csv', delimiter=',', skip_header=1, dtype='float')

# 5行目(日経平均株価の終値)をスライスして取り出し

f = data[:,4]

# 要素の順序反転

f = f[::-1]

# x軸の生成

x = np.linspace(1, len(f), len(f))

# フィッティング

a1, a2, b = np.polyfit(x, f, 2)

# フィッティング曲線

fh = a1 * x**2 + a2 * x + b

# 日経平均株価のプロット

plt.plot(x, f, label="f")

# フィッティング曲線のプロット

plt.plot(x, fh, label="fh")

# グラフの各種設定

plt.xlabel("Days")

plt.ylabel("Stock Price")

plt.legend()

plt.grid()

plt.show()

if __name__ == "__main__":

main()

| – | リンク |

|---|---|

| 3次バージョン | 3d.py |

| 4次バージョン | 4d.py |

■使用したデータ:nikkei16.csv (2016年の日経平均株価のデータ)

※株価データの入手は下記サイトを参考に行いました。

【参考】【日経平均株価】過去データ(CSV)をダウンロード

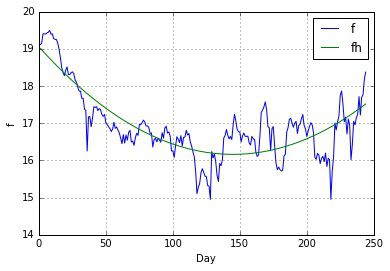

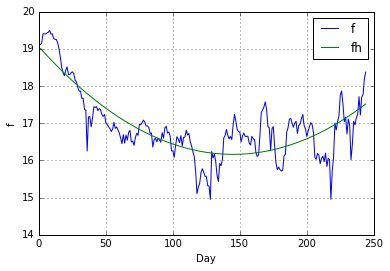

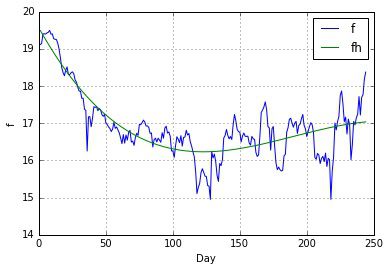

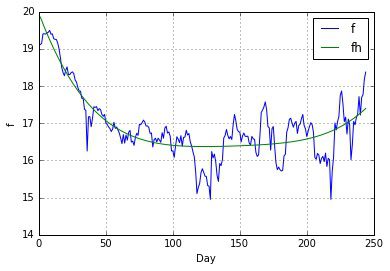

実行結果

サンプルプログラムの実行結果は下記の通りです。

【2次】

【3次】

【4次】

関連ページ

Pythonで株・投資信託のデータ分析【超入門】

Pythonを用いて株・投資信託のデータを分析し、値動きを予測する方法をソースコード付きで解説します。

python.joho.info

コメント