この記事では、Python言語とNumPyを用いて、移動平均線(MA)と重回帰分析(多変量解析)で株価予測した結果の正答率を求める方法をソースコード付きで解説します。

重回帰分析(多変量解析)で株価分析

前回の記事では、前日の移動平均線(5日線、25日線、75日線、200日線)を説明変数として、重回帰分析で株価を予測してみました。

| – | 前回の記事はこちら |

|---|---|

| 参考 | 【NumPy】移動平均線と重回帰分析で株価予測 |

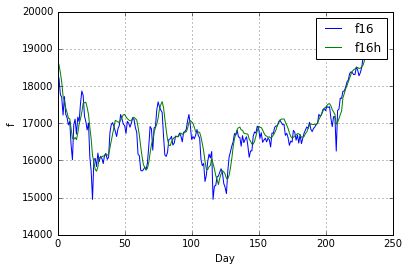

今回は、作成したモデル式を用いて、日経平均株価(終値)が上昇・不変・下落のいずれの動きを示すかを1日ずつ予測してみました。 そして、予測値と実測値を比較して正答率を求めました。

ソースコード

サンプルプログラムのソースコードです。

# -*- coding: utf-8

import numpy as np

import matplotlib.pyplot as plt

# 移動平均線の計算(データ, 日数)

def move_average(data, day):

return np.convolve(data, np.ones(day)/float(day), 'valid')

# 重回帰分析(偏回帰係数の計算)

def stat(y, x):

x = np.vstack([np.ones(x.shape[1]), x]) # 定数項, 説明変数

return np.linalg.lstsq(x.T, y)[0] # 偏回帰係数

# 前日から上昇・下落のチェック

def ud(f):

# 勾配を計算

df = np.gradient(f)

# 前日から上昇なら1, 不変なら0, 下降なら-1

df[df > 0] = 1

df[df == 0] = 0

df[df

| – | 使用したデータ(日経平均株価のデータ) |

|---|---|

| 2014年分 | nikkei15.csv |

| 2015年分 | nikkei15.csv |

| 2016年分 | nikkei16.csv |

※株価データの入手は下記サイトを参考に行いました。 【日経平均株価】過去データ(CSV)をダウンロード

実行結果

サンプルプログラムの実行結果は以下の通りです。

正答率:68.852 [%]

単回帰分析バージョンは下記事で解説しています。 【NumPy】移動平均線・単回帰分析による株価予測の正答率

関連ページ

404 NOT FOUND | Python超入門部

python.joho.info

コメント