この記事では、Python言語とNumPyを用いて、移動平均線(MA)と重回帰分析(多変量解析)で株価予測する方法をソースコード付きで解説します。

重回帰分析(多変量解析)とは

重回帰分析(多変量解析)とは、重回帰分析とは、複数個の説明変数で1つの目的変数を推定することです。

目的変数・・・日経平均株価

説明変数・・・前日の移動平均線(5日線、25日線、75日線、200日線)

【参考①】重回帰分析とは

【参考②】【NumPy】重回帰分析(多変量解析)

【参考③】【NumPy】移動平均線の求め方

今回は2015年のデータから重回帰式を求め、その式を用いて2016年の株価を予測してグラフにプロットしてみました。

ソースコード

サンプルプログラムのソースコードは下記の通りです。

■使用したデータ(日経平均株価のデータ)

2014年分:nikkei15.csv

2015年分:nikkei15.csv

2016年分:nikkei16.csv

※株価データの入手は下記サイトを参考に行いました。

【日経平均株価】過去データ(CSV)をダウンロード

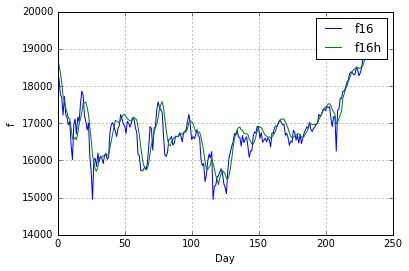

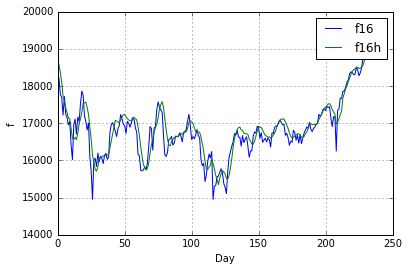

実行結果

サンプルプログラムの実行結果です。

青線・・・日経平均株価(実値)

緑線・・・回帰式(予測値)

正答率の求め方については下記事で解説しています。

【NumPy】移動平均線・重回帰分析による株価予測の正答率

関連ページ

404 NOT FOUND | Python超入門部

python.joho.info

コメント